Wielu Odbiorców zaczyna zajmować się kontraktacją energii na 3-6 miesięcy przed dostawą. W pewnym sensie jest to dość zrozumiałe. Początek roku obfituje w ogram zadań i decyzji operacyjnych. Zajmowanie się energię, która niedawno było na tapecie, spada na dalszy plan. Może się jednak okazać, że firma pozbawia się w ten sposób interesujących okazji zakupowych.

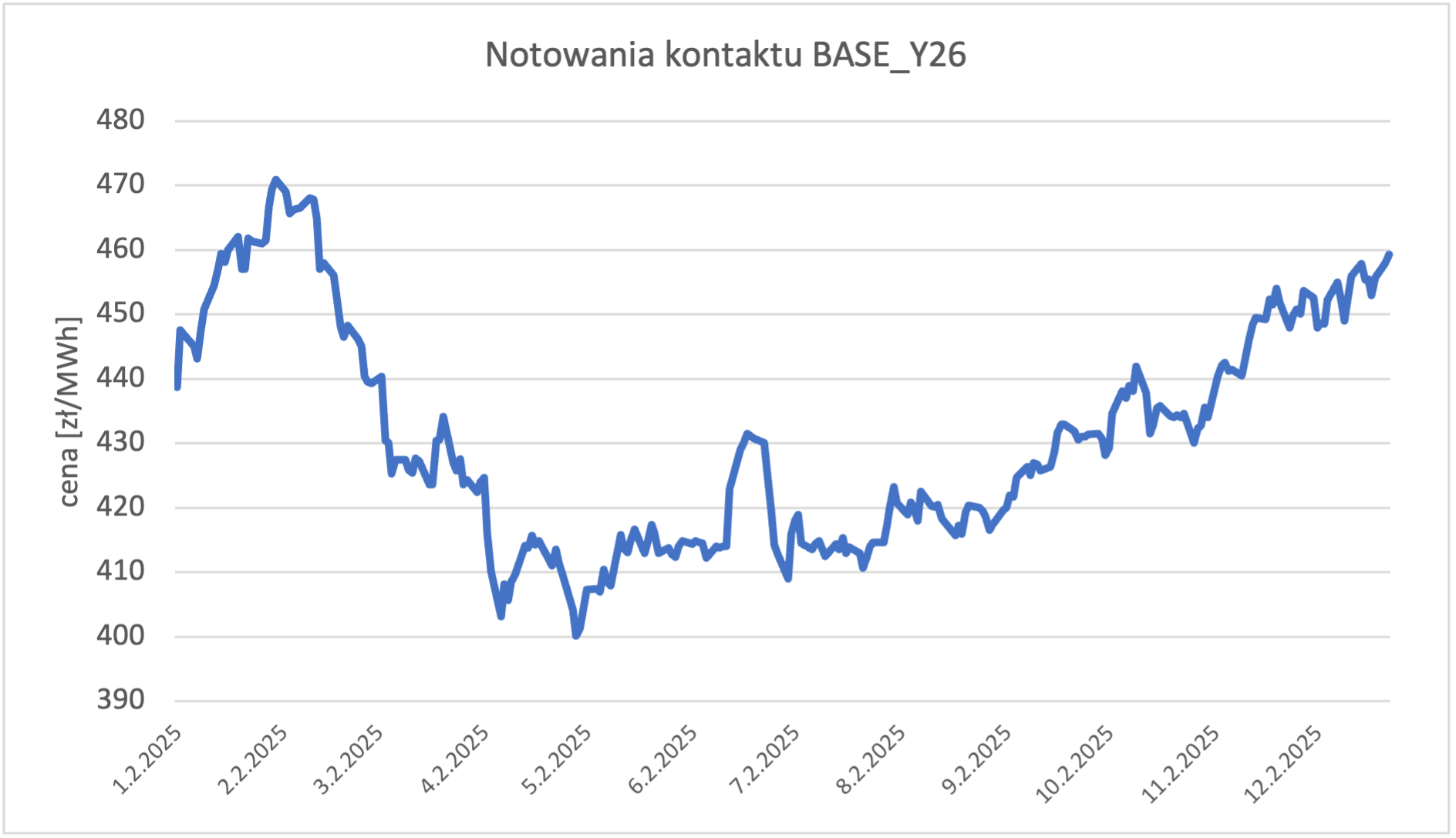

Dla przykładu w kontraktacji na rok 2026 najniższe ceny były dostępne w kwietniu z minimum na poziomie 400 zł/MWh.

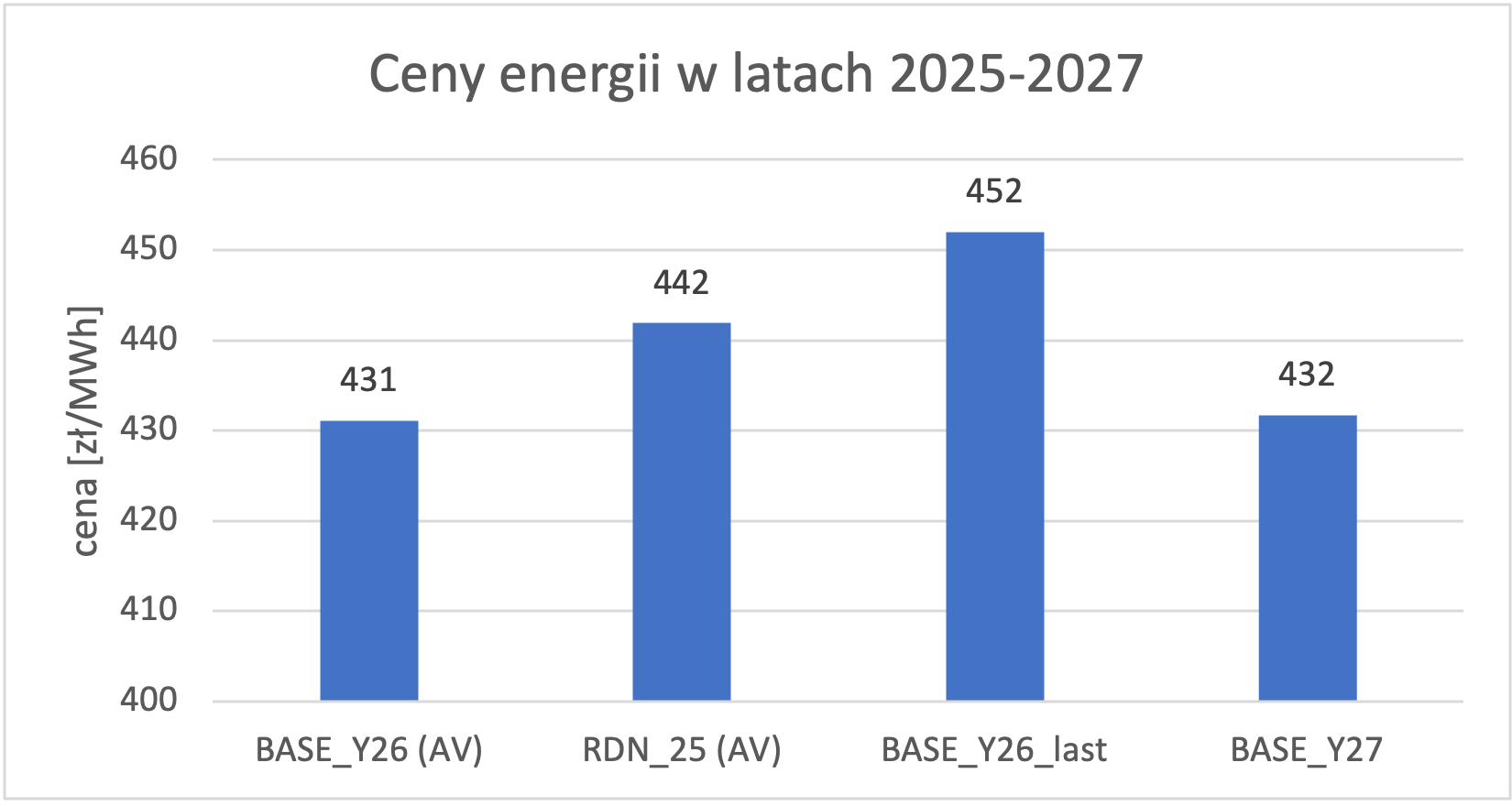

Podsumowując ostatni rok możemy zauważyć, że:

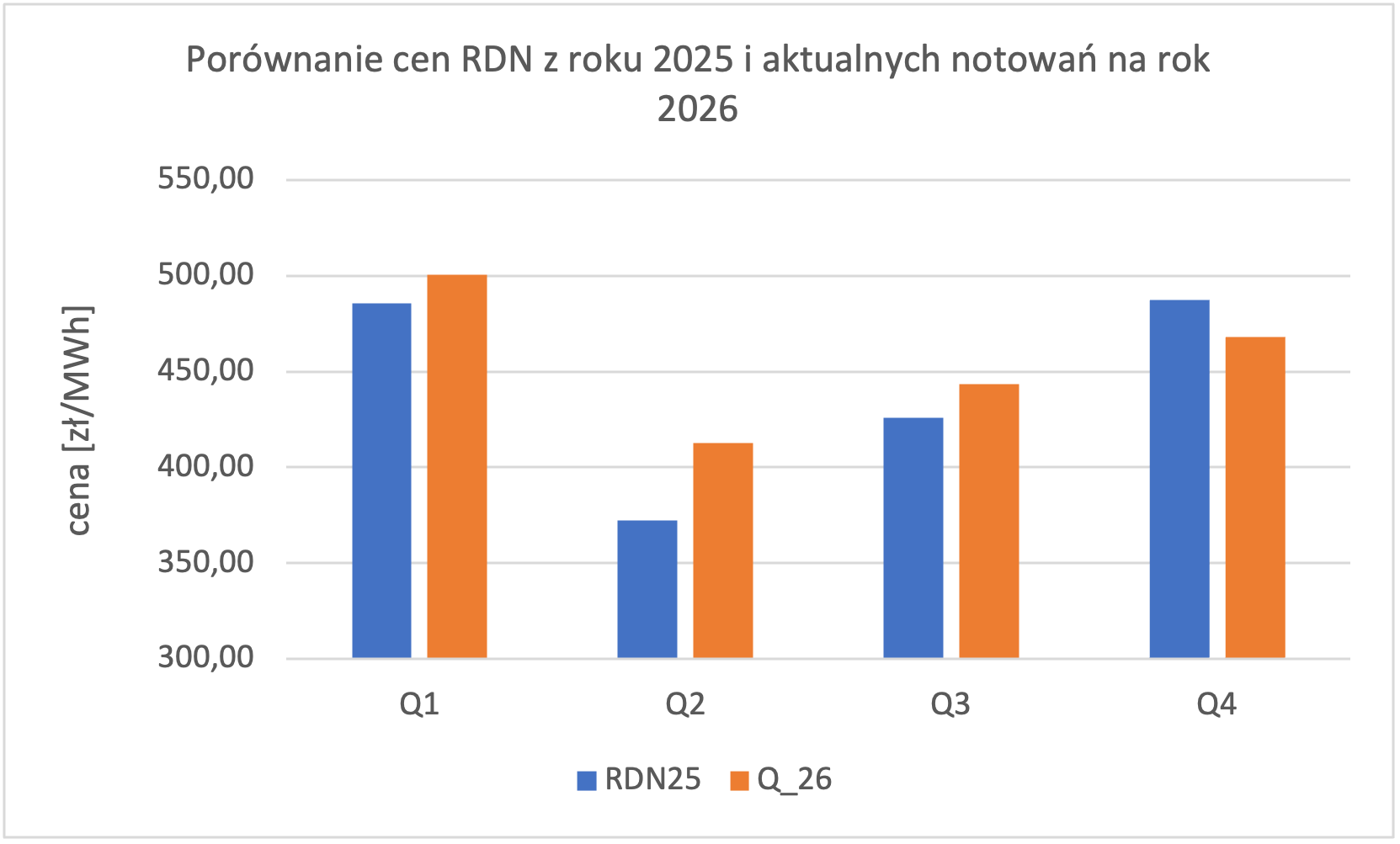

Wyłania się z tego obraz trendu wzrostowego, gdzie rynek jest przekonany, że rok 2026 będzie droższy niż zakończony rok 2025.

Możemy to zaobserwować na poniższym wykresie zestawiającym ze sobą średnie ceny RDN z roku 2025 do aktualnych notowań kontaktów kwartalnych na rok 2026 (Q1 stanowi połączenie RDN i kontraktów miesięcznych). Szczególnie wysoka premia przewidywana jest na okres letni. Ale czy to ma uzasadnienie fundamentalne? Czas pokaże.

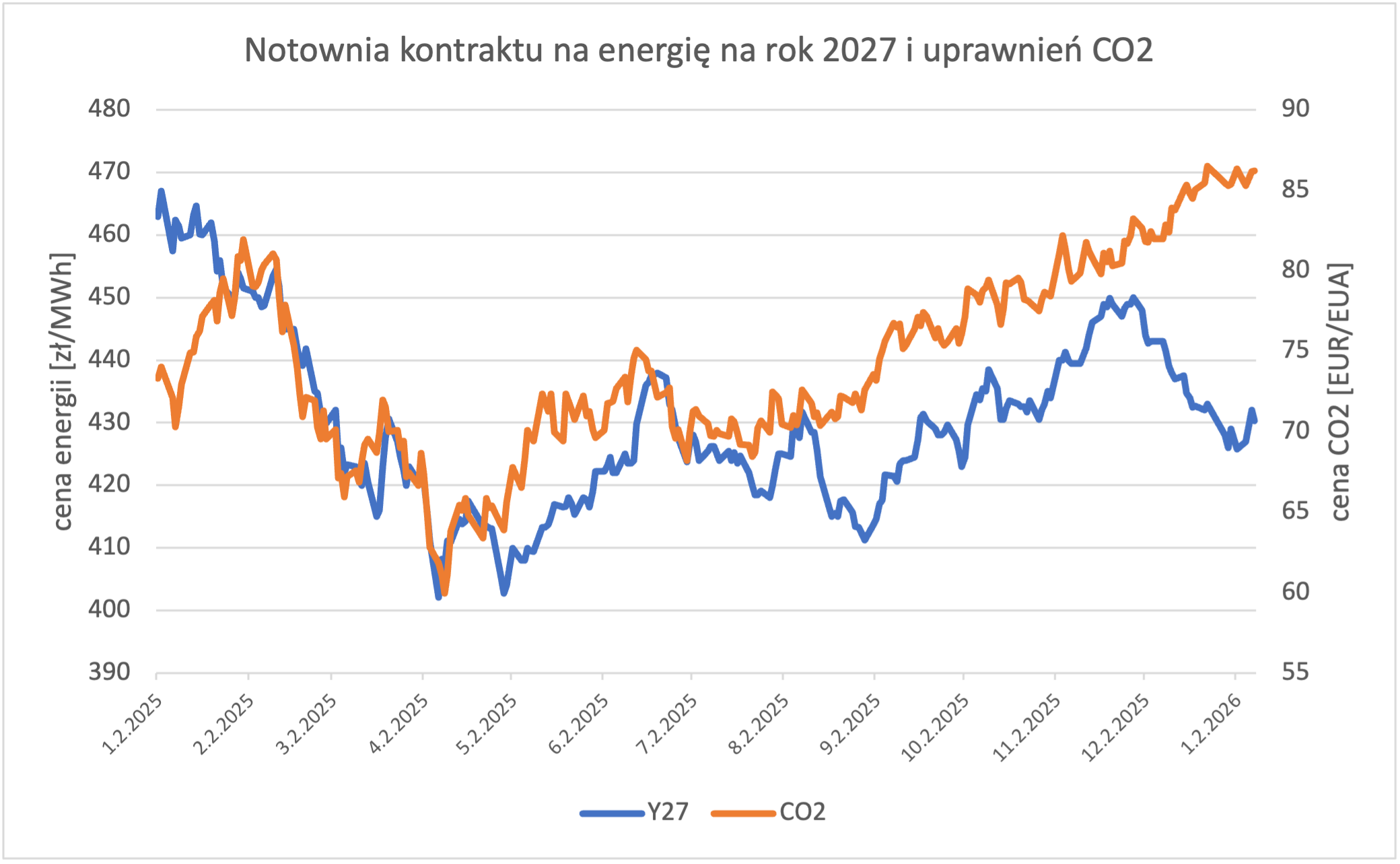

Zestawiając na jednym wykresie wcześniej przytoczone ceny, z aktualnymi notowaniami kontaktu na rok 2027 z pewnością może rzucić się w oczy, że jest on ponad 20 zł/MWh tańszy, niż rok 2026.

Można próbować doszukiwać się takiego stanu rzeczy we wzroście mocy zainstalowanej w źródłach gazowych (które są bardziej rentowne niż obecnie niżwęglowe), czy też uruchomieniu nowych odnawialnych źródeł energii (szczególnie warto wspomnieć o pierwszych farmach wiatrowych na Bałtyku).

Jeżeli jednak spojrzymy na główny element kosztowy polskiej energetyki, czyli uprawnieniom do emisji CO2 to dostrzeżemy na poniższym wykresie 2 rzeczy:

Pewnie ważniejsze jest pytanie: Czy można uznać, że mamy obecnie interesującą sytuację rynkową? Możemy się spodziewac, że kolejne tygodnie przyniosa odpowiedzi na powyższe pytania.

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)