Większość energii w Polsce nadal jest produkowane z węgla. Jego cena jest kluczowa dla energetyki, gdyż stanowi jeden z podstawowych składników kosztowych elektrowni. A zatem jego kontraktacja ma bezpośredni wpływ na kształtowanie cen energii na rynku hurtowym. W tym roku węgiel utrzymuje się na stabilnym - niskim poziomie (taniej niż notowania na rynkach światowych, ale również niżej niż średni koszt jego wydobycia). Poniżej wykres pokazujący indeks węgla dla polskiej energetyki (PSCMI1).

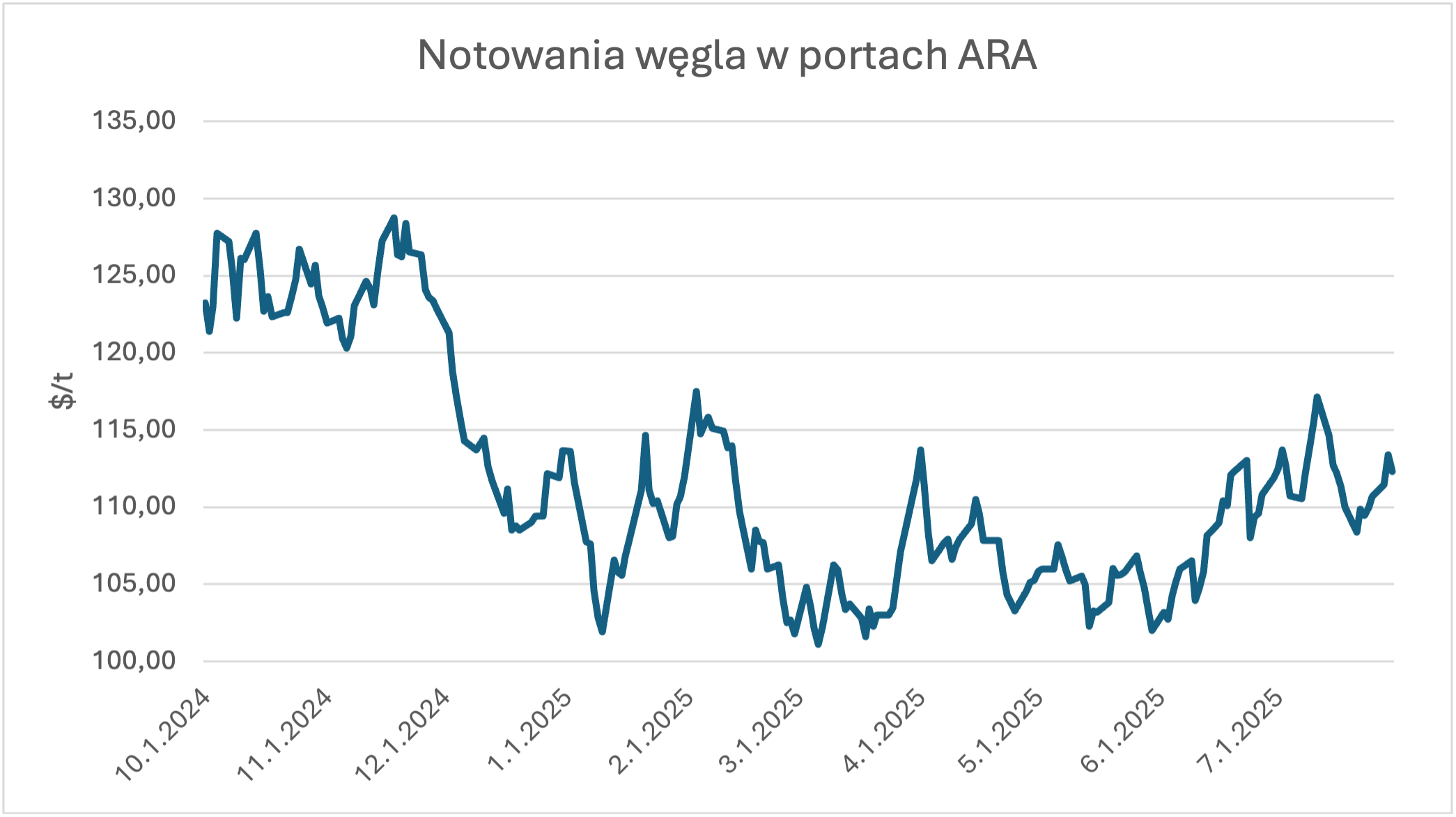

Warto zacząć się zastanawiać na jakim poziomie zostanie ustalona cena pomiędzy górnictwem a energetyką na rok kolejny. Szukając benchmarku do rynków światowych (na wykresie poniżej notowania w Europejskich portach ARA) zauważymy, że w ostatnich 2 miesiącach ceny wzrosły o 10%, natomiast są to nadal poziomy ok 10% niższe niż rok temu.

Czy biorąc pod uwagę, że sektor górnictwa w Polsce wymaga ogromnych dotacji z uwagi na fakt, że uzyskiwane ceny „czarnego złota” nie pokrywają kosztów wydobycia w przyszłym roku powinniśmy spodziewać się podwyżek – przynajmniej do poziomów stanowiących alternatywę dla importu?

Co to może oznaczać dla cen energii w przyszłym roku?

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)