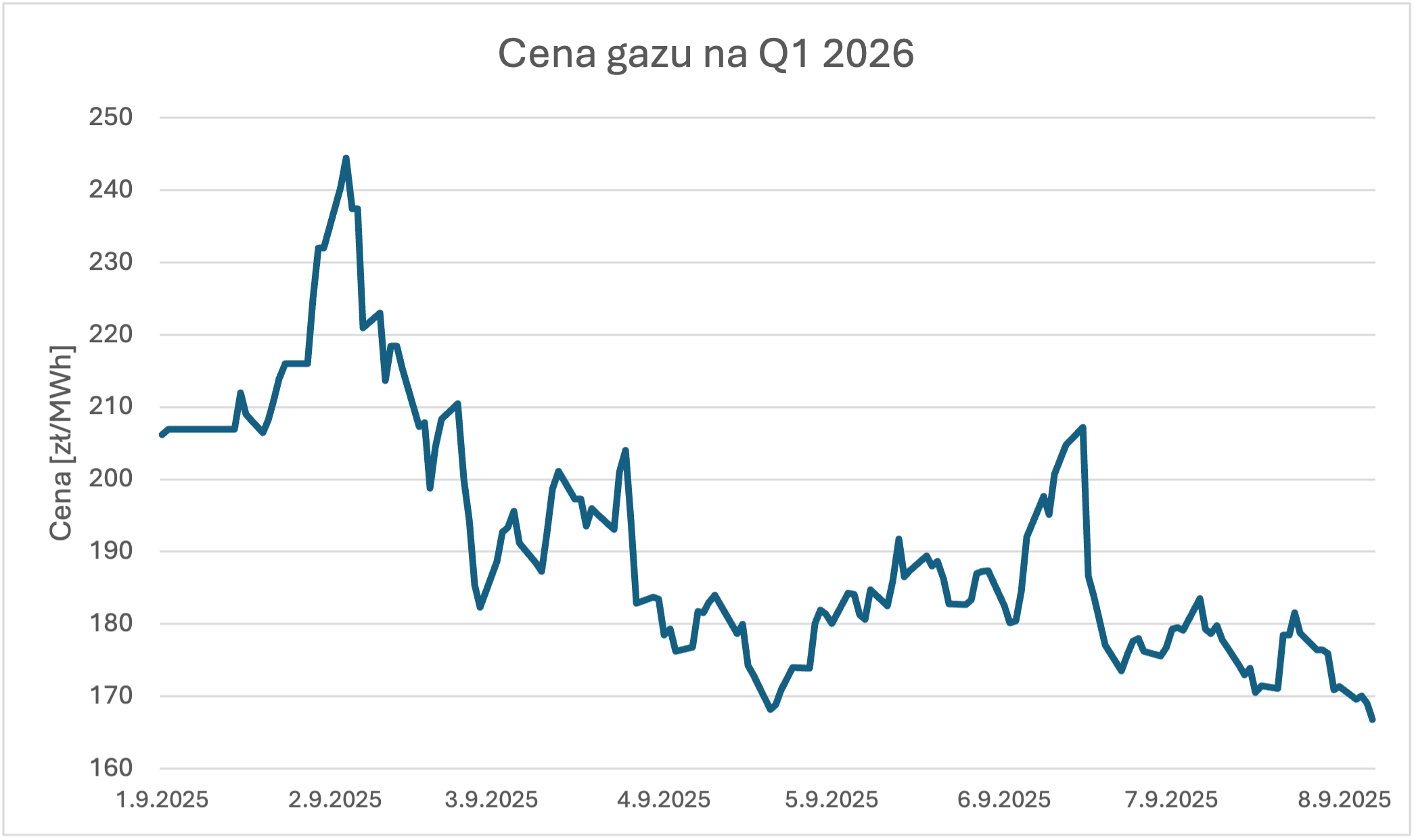

Na ostatniej sesji giełdowej tj. 14-08-2025 kurs zimowego kontraktu (Q1_26) zaliczył swoje najniższe notowanie w historii. Co ciekawe jeszcze 6 tygodni temu ceny były 20% wyższe niż obecnie. Natomiast podczas ostatniej (z początku sierpnia) dość krótkiej paniki wywołanej wizją wprowadzenia przez USA sankcji na Rosję, ceny były ok 8% wyższe niż obecnie. Dla złapania pewnej perspektywy warto przytoczyć, że średnia cena Rynku Dnia Następnego w Q1 2025 wyniosła prawie 220 zł/MWh.

Ten sezon grzewczy przypominał trochę wyścig o napełnienie magazynów przed kolejną zimą (z uwagi na ich bardzo niski poziom). Aktualnie jesteśmy już 4 punkty procentowe poniżej historycznych poziomów. Na pewno wprowadza to sporo optymizmu. A dodając do tego rosnącą podaż gazu skroplonego LNG na świecie mamy oto sytuację jak na załączonym wykresie.

Rynek jednak rzadko bywa stabilny i przewidywalny. Nie trudno wyobrazić sobie nowe zaburzenia geopolityczne, które podbiją ceny. Aktualna fala upałów w Europie podbiła istotnie zapotrzebowanie na gaz do produkcji energii (niska generacja z wiatru, wyższe zapotrzebowanie pod klimatyzację, problemy z chłodzeniem elektrowni atomowych we Francji itd.). Za 2 tygodnie rozpoczynają się remonty pól gazowych w Norwegii, gdyby się przedłużyły z pewnością wpłynęłoby na ceny.

Można mnożyć czynniki zarówno pro-wzrostowe jak i pro-spadkowe. Na koniec jednak trzeba to przełożyć na konkretne działanie. Jak wygląda Państwa strategia zakupowa na kolejny rok?

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)