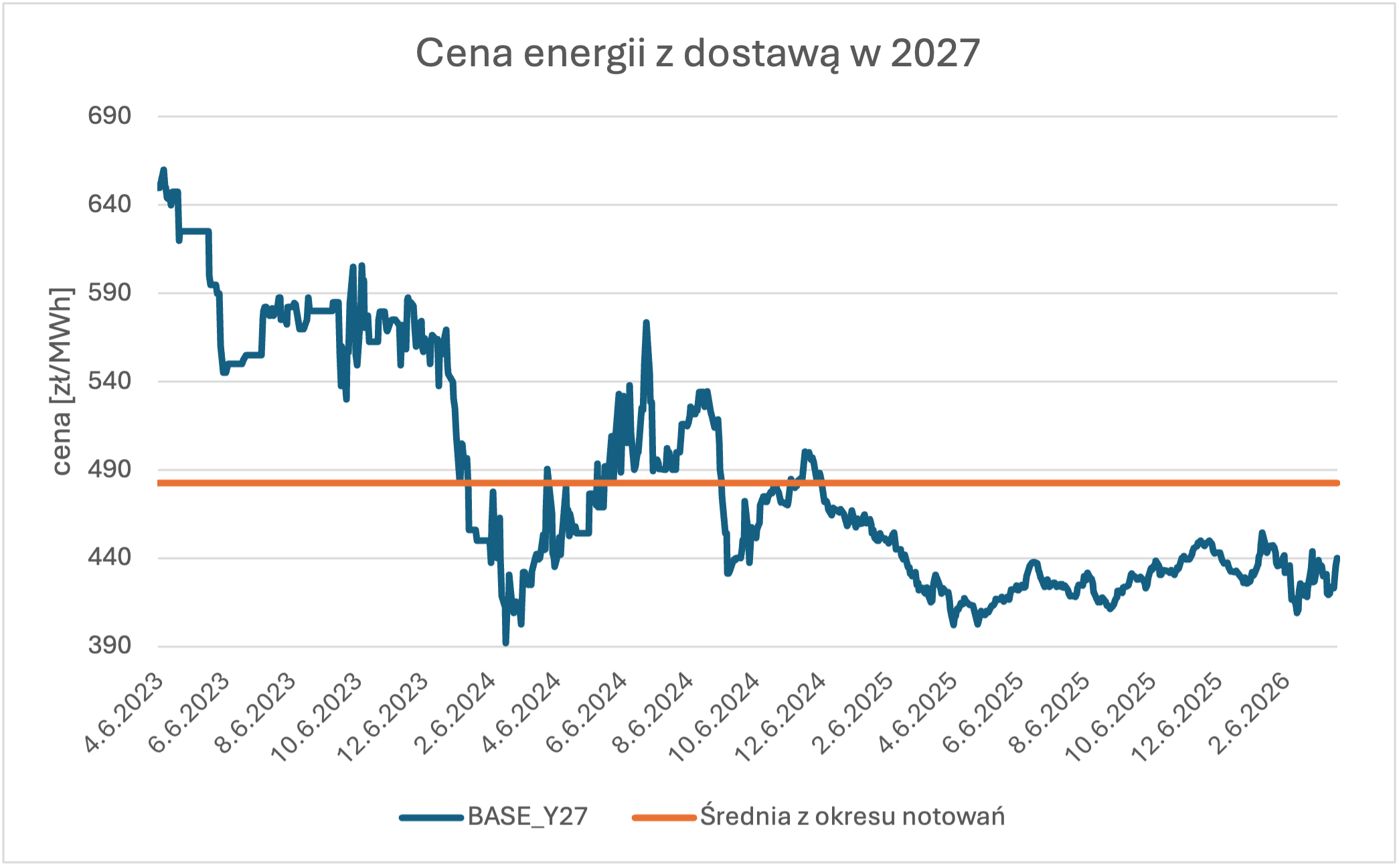

Był to jeden z głównych czynników wpływających na spadkowy trend energii w ostatnich latach. Dość przypomnieć, że średnia z notowań kontraktu BASE_Y27 w roku 2024 wynosiła 580 zł/MWh, natomiast w tym roku jest to poziom 432 zł/MWh.

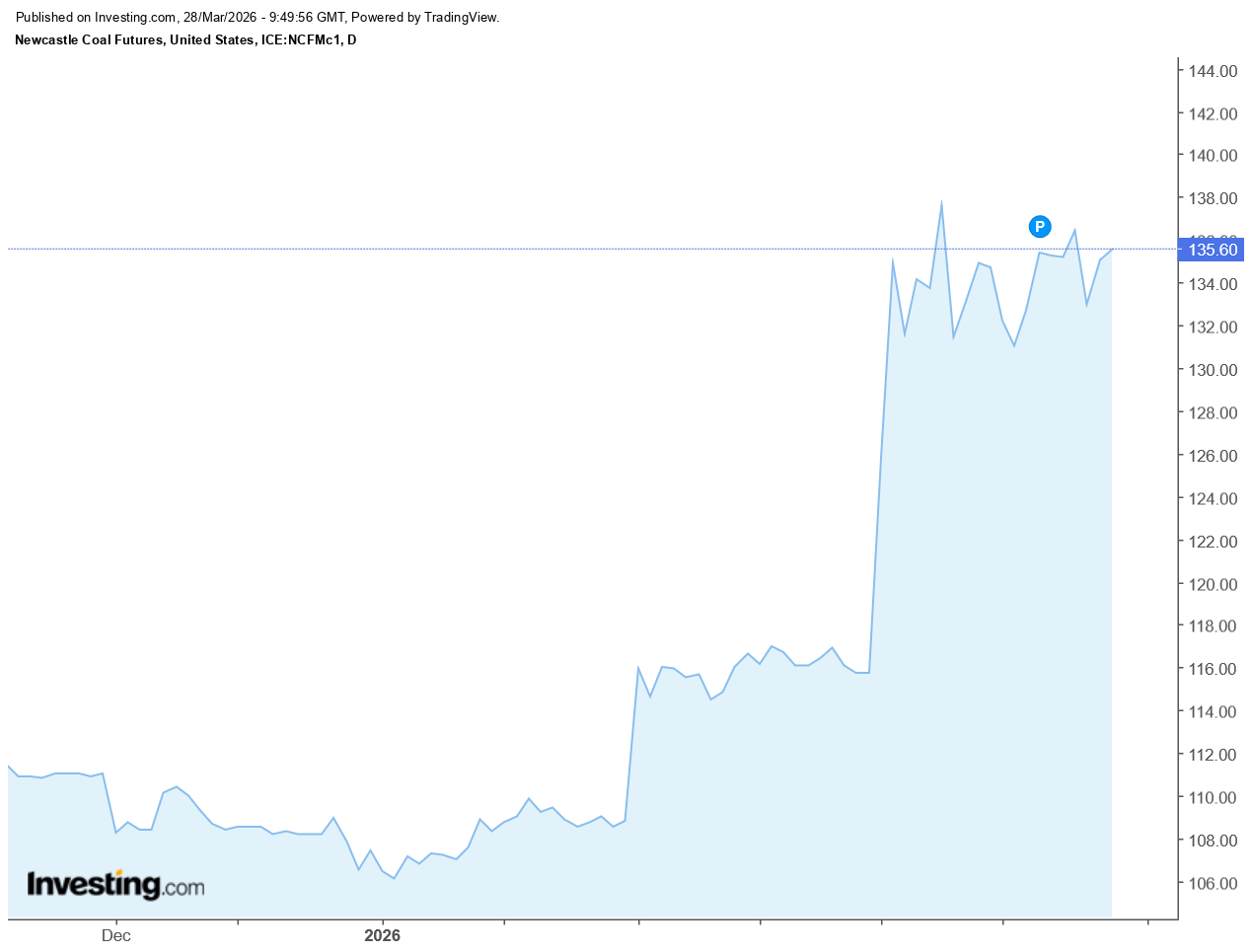

Ostatnie 4 tygodnia konfliktu w Iranie wywindowały ceny gazu o 40-70% (w zależności od okresu dostaw). Jest to wystarczająca zachęta do szukania alternatywnych źródeł energii wszędzie tam gdzie jest to możliwe. Najczęstszym skutkiem jest zastępowanie produkcji energii z gazu poprzez węgiel. Widzieliśmy to dobitnie podczas kryzysu energetycznego z lat 2021-2023.

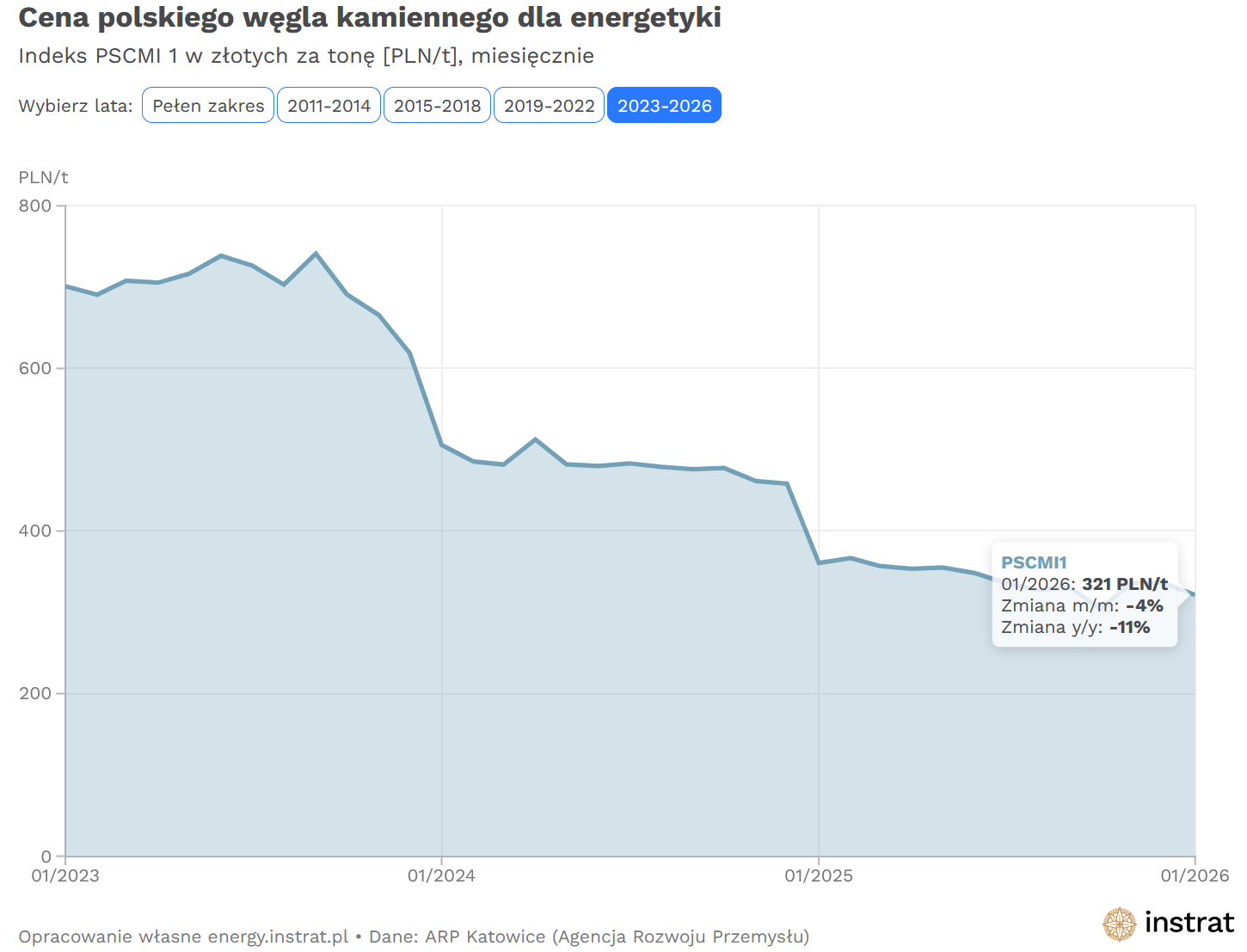

Na razie nie widzimy jeszcze żadnego przełożenia na ceny w Polsce. Nie powinno to jednak dziwić biorąc pod uwagę brak transparentnych notowań tego surowca. Możemy tylko śledzić indeksy odwzorowujące koszty energetyki z 2 miesięcznym opóźnieniem. Być może jesteśmy jednak w stanie „wywróżyć” coś z notowań spółek węglowych. W końcu jak to mówią „giełda dyskontuje przyszłość”.

W samym marcu kapitalizacja zwiększyła się o 50%. Czyżby górnicy szykowali się do aktualizacji cenników, a może nawet już zawartych kontaktów (takie ruchu już widzieliśmy)?

Warto to obserwować, gdyż pomimo wzrostu udziału źródeł odnawialnych, węgiel kamienny nadal jest bardzo ważnym czynnikiem kosztowym i cenotwórczym w polskiej energetyce.

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)