Średnia cena na Rynku Dnia Następnego Gazu w ostatnią zimę (Q4_24 + Q1_25) wyniosła 215 zł/MWh. Na piątkowej sesji (26 września) gaz na Q4 tego roku był wyceniany na niecałe 160 zł/MWh, a Q1_26 to poziom 164 zł/MWh. Odbiorcy mogą zatem zabezpieczyć sobie koszty o 25% taniej niż rok temu. Dla wielu firm z pewnością jest to interesująca propozycja.

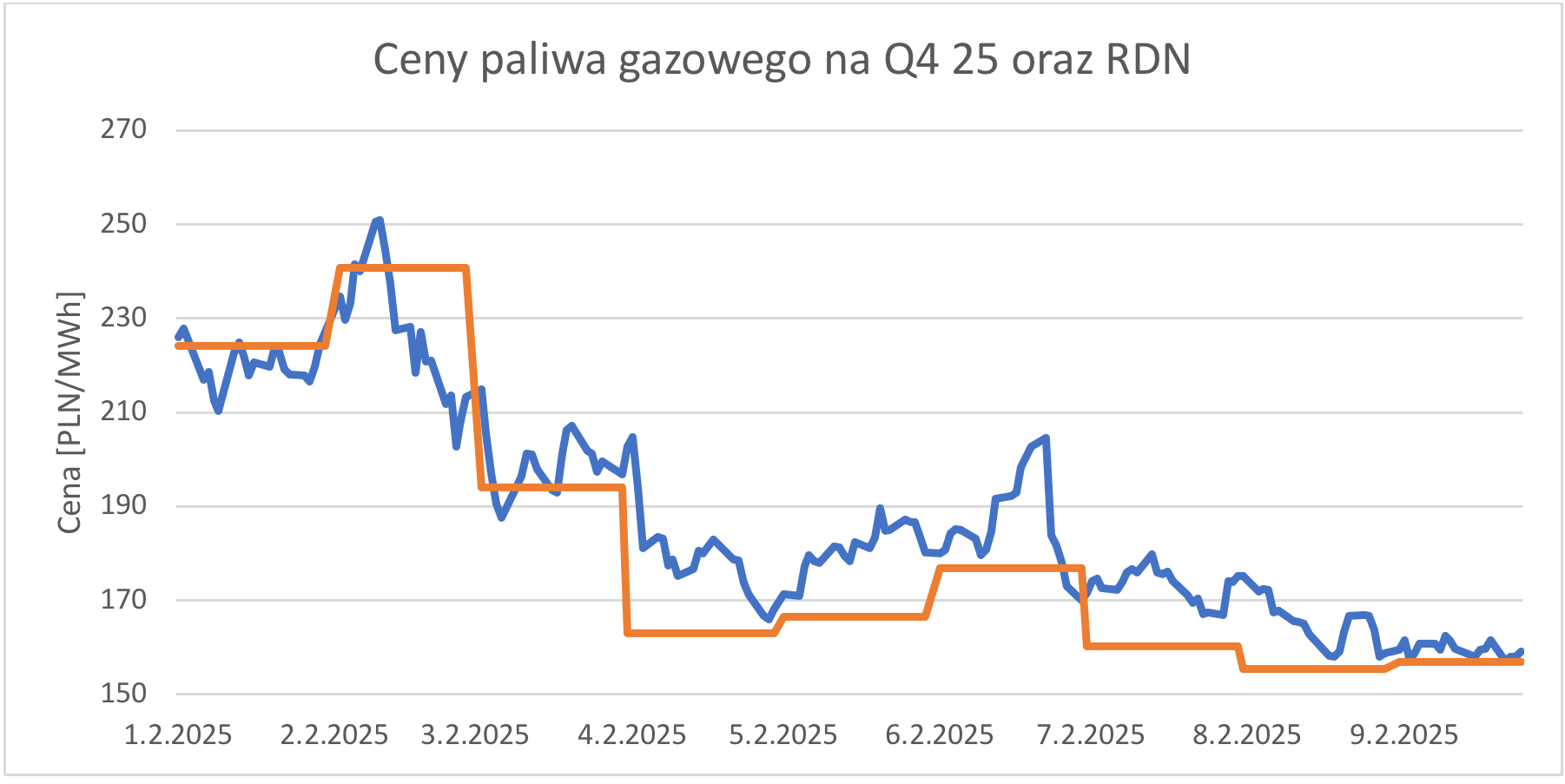

Warto odnotować również, że aktualne notowania kontraktów terminowych wydają się nie uwzględniać żadnej premii za ryzyko (czy to ze względów pogodowych, czy podażowych, czy wreszcie napięć geopolitycznych których przecież nie brakuje w ostatnich miesiącach). Na załączonym wykresie widać, że kontrakt na Q4_25 utrzymuje się blisko swoich historycznych minimów, a jednocześnie są to poziomy obserwowane w trzecim kwartale tego roku na rynku RDN (SPOT).

Czy Państwa zdaniem ceny w nadchodzącą zimę mają szansę być istotnie niższe niż w lecie tego roku, czy może obecne poziomy kontraktów są atrakcyjnie wycenione?

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)