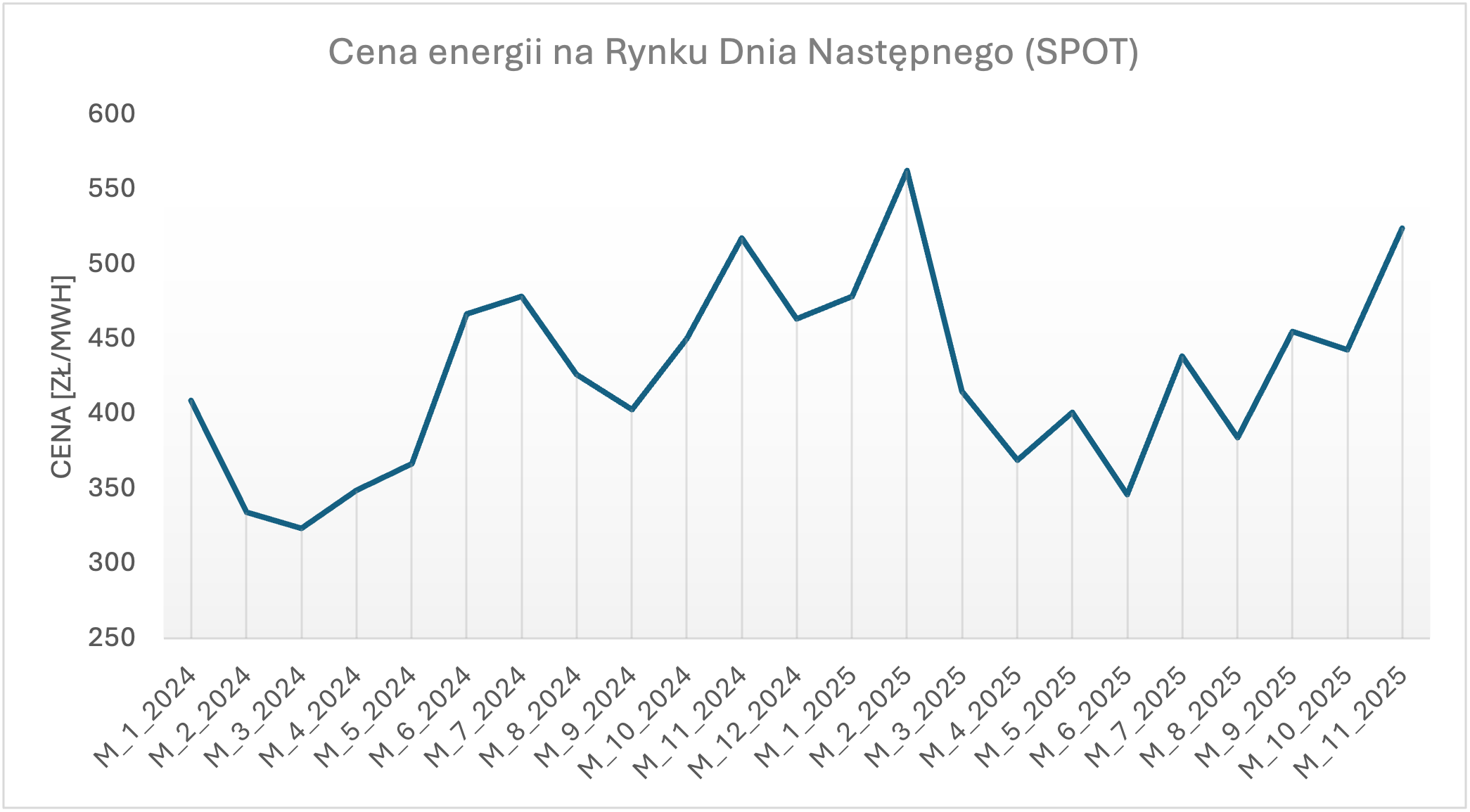

Średnia cena listopada na Rynku Dnia Następnego wyniosła ponad 524 zł/MWh. Tym samym był to drugi najdroższy miesiąc w tym roku. Cena okazała się 18% wyższa miesiąc do miesiąca, ale już tylko ok 1% powyżej poziomów ubiegłorocznych.

- zapotrzebowanie na energię w polskim systemie było 4,6% wyższe

- generacji z wiatru było prawie 30% mniej m/m

- generacji z PV było 40% mniej m/m

W efekcie pokrycie zapotrzebowania źródłami OZE spadło z ponad 26% do niecałych 17%.

Na koniec, warto wspomnieć, że jeszcze na początku października (mając już wiedzę, że średnia SPOT z września wyniosła 455 zł/MWh) kontrakt terminowy z dostawami na listopad był notowany w okolicach 430 zł/MWh. Prawie 100 zł/MWh taniej niż jego realizacja na RDN.

Interesowanie się kontraktami terminowymi zwyczajnie się opłaca. Niejednokrotnie obserwujemy procesy zakupowe, w których Odbiorca walczy o zoptymalizowanie 50 gr/MWh narzutu po stronie sprzedawcy energii, natomiast zupełnie odpuszcza element związany ze śledzeniem rynku.

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)