Ostatnie 2 miesiące były okresem stosunkowo niskich temperatur. Przełożyło się to na wzrost zapotrzebowania na energię w systemie o 8% w styczniu i 6% w lutym. Do tego styczeń przyniósł bardzo niską wietrzność (średni RDN 628 zł/MWh), a luty niewielką generację z PV (średni RDN 499 zł/MWh).

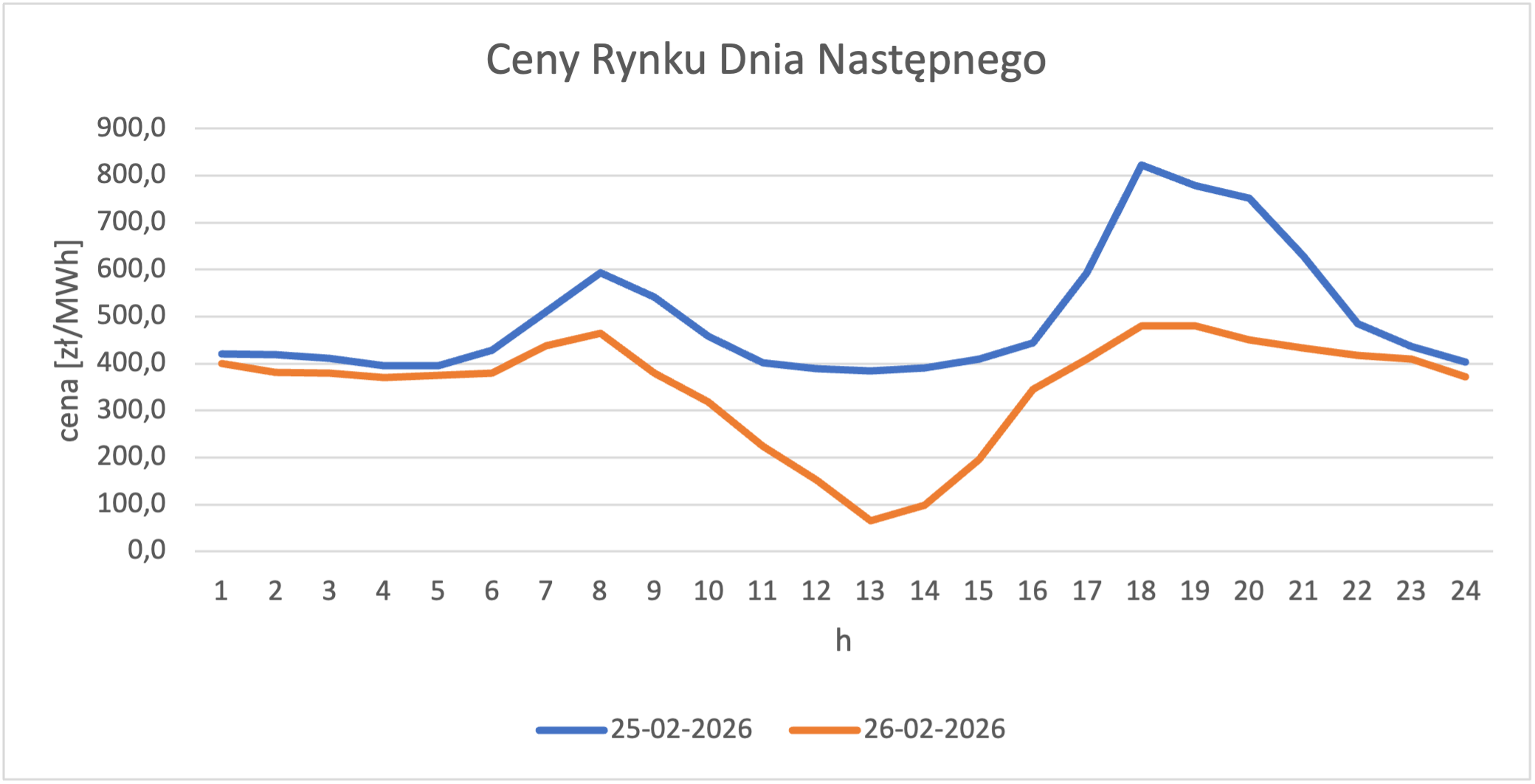

Ostatnie dni to jednak ewidentny przedsmak wiosny. Na wykresie poniżej przykład 2 dni roboczych.

- w środę 25go źródła wiatrowe i PV pokrywały niecałe 15% zapotrzebowania,

- w czwartek 26go wpływ źródeł OZE przekroczył 34%.

Efekt: spadek średniej ceny o 145 zł/MWh!

Rynek SPOT pokazuje nam historię. Odbiorcom pozostaje ją jedynie zaakceptować i wyciągnąć wnioski na przyszłość.

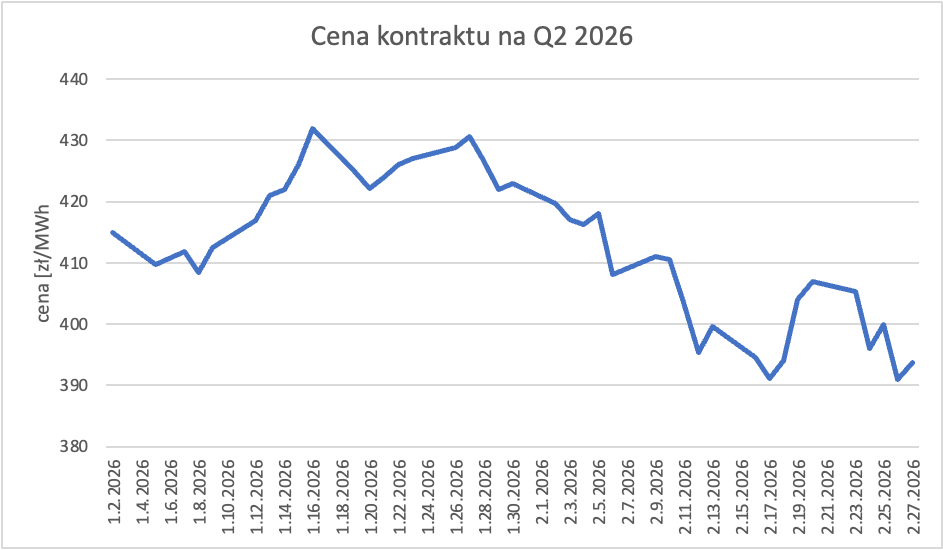

A skoro o tym mowa to do podjęcia kolejna decyzja. Czy warto zabezpieczyć dostawy na drugi kwartał na poziomie 390 zł/MWh?

Z jednej strony spadek w ciągu miesiąca o 40 zł/MWh zachęca do przymknięcia pozycji.

Z drugiej ubiegłoroczny rynek SPOT w tym okresie ze średnią 372 zł/MWh pokazuje potencjał do dalszych spadków.

Który scenariusz bardziej do Państwa przemawia?

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)