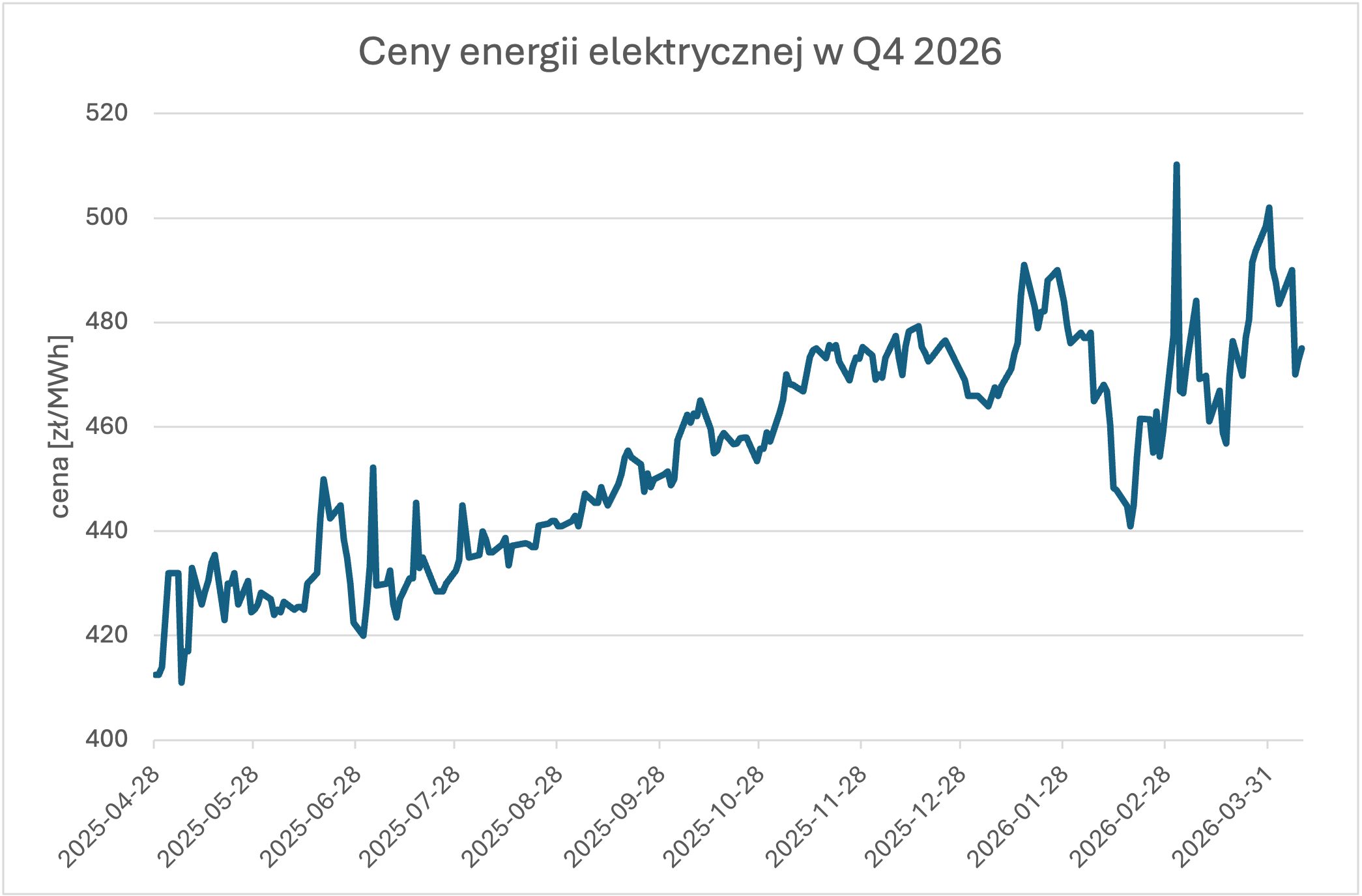

Poprzednie lata przyzwyczaiły nas, że nadejście wiosny przynosi istotny spadek cen energii na Rynku Dnia Następnego (w roku 2025 Q2 był tańszy o 22% niż Q1).

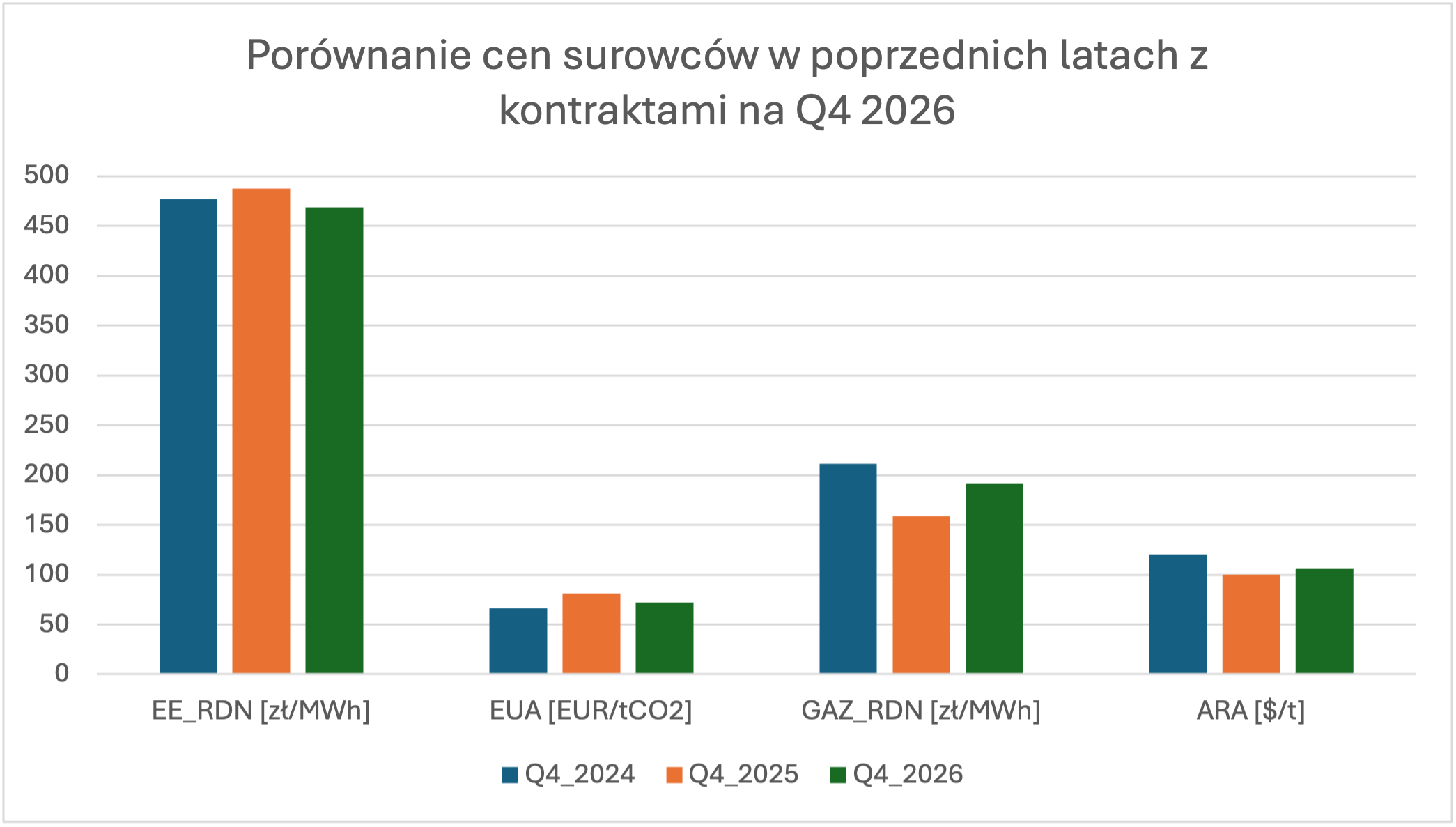

U części Odbiorców wzbudza to nadzieje, że uda się również kupić kolejne kwartały ponownie w „dobrych cenach”. Nieprzypadkowo pojawiło się słowo „ponownie” bo faktycznie obecnie ceny na Q4 2026 znajdują się jakieś 50 zł/MWh wyżej niż rok temu.

Życie wielokrotnie udowadniało, że każdy scenariusz na rynku energii może się zrealizować.

Dla pełności obrazu należy jednak wspomnieć, że:

· Obecne wycena kontaktu na Q4 2026 jest niższa niż realizacja na Rynku Dnia Następnego w 2 poprzednich latach,

· Notowania gazu są ponad 20% wyższe niż rok temu, a węgla (ARA) ponad 10%,

· Ceny energii na rynku niemieckim są praktycznie na takim samym poziomie jak w Polsce (historycznie nasz zachodni sąsiadlegitymował się niższymi cenami)

Istnieją również argumenty dodające prawdopodobieństwa również scenariuszowi spadkowemu:

· Obecnie ceny uprawnień EUA są 11% niższe niż wQ4 2025,

· Sytuacja na rynku gazu może być bardzo dynamiczna i zmienić się niemal z dnia na dzień.

Niezależnie od tego który ze scenariuszy jest Państwu bliższy wydaje się, że dobrym pomysłem jest przygotowanie firmy na oba. Warto śledzić rynek i przygotować sobie poziomy alarmowe które wskażą, że rynek jednak nie podąża w kierunku który obstawialiśmy.

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)