Ostatnie tygodnie przypomniały Odbiorcom, że rynek gazu nadal potrafi pokazać zmienność, (szczególnie w okresie zimy). Kilka istotnych czynników to:

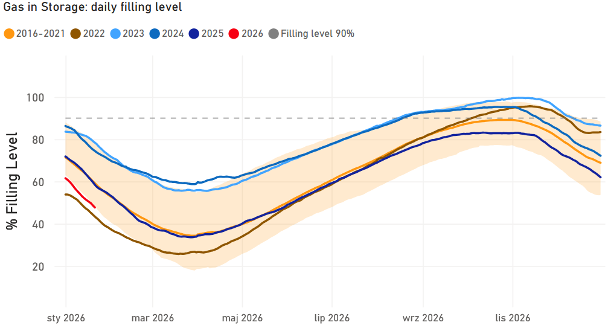

Aktualny stan napełnienia magazynów gazy wynosi ok 48%. Ostatni raz, o tej porze roku, mieliśmy do czynienia z tak niskimi poziomami podczas „kryzysu energetycznego” z 2022 roku, kiedy to Gazprom nie zatłoczył magazynów w Europie, których był właścicielem w tamtym czasie.

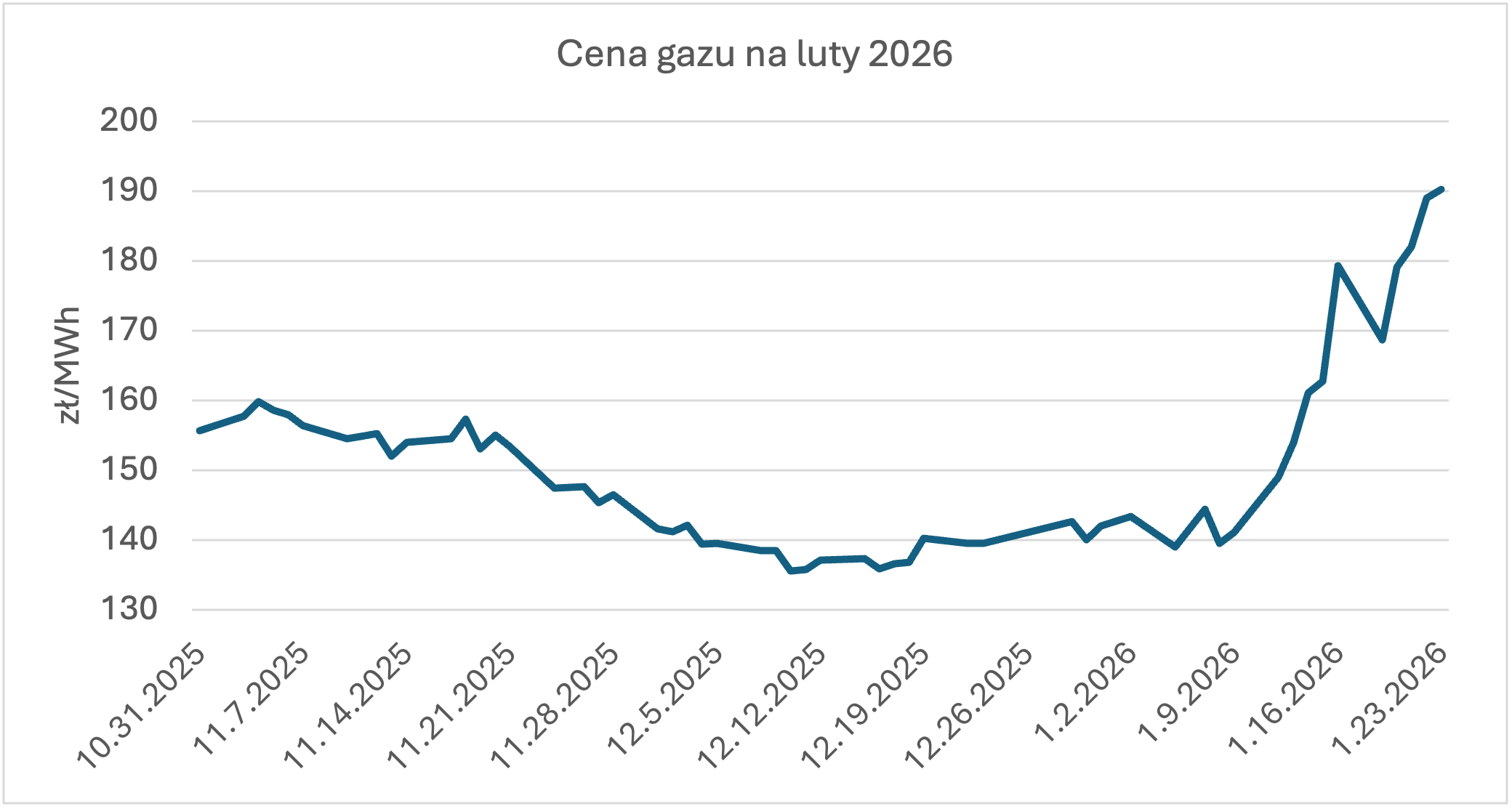

W konsekwencji średnia cena na Rynku Dnia Następnego w styczniu (po 24 dniach) wynosi173 zł/MWh (średnia za ostatnie 7 dni to 200 zł/MWh). Jednocześnie cena z dostaw na luty po 40% rajdzie osiągnęły poziom 190 zł/MWh.

Oczywiście moglibyśmy w tym momencie przypomnieć naszą analizę z 8 grudnia 2025, gdzie przy cenach stycznia i lutego poniżej 140 zł/MWh wskazywaliśmy na niepokojącą sytuację wzrostu cen gazu w USA: https://www.energyss.pl/blog-posts/wykres-tygodnia-41-w-usa-ceny-rosna-w-europie-spadaja

Prawda jest jednak taka, że nas również zaskoczyła skala spadków z końca roku. Często zachęcamy naszych Klientów do:

Z tego powodu jeszcze przed rozpoczęciem sezonu zimowego wskazywaliśmy na możliwość zagwarantowania sobie istotnej oszczędności r/r poprzez zamknięcie części pozycji: https://www.energyss.pl/blog-posts/wykres-tygodnia-32

Rynek później dawał jeszcze znacznie lepsze warunki. Jednak Ci z Odbiorców, którzy z nich nie skorzystali i weszli w realizację na Rynek Dnia Następnego, doświadczają niestety dość bolesnej lekcji istotności zarządzania ryzykiem na tak zmiennym rynku.

Zapraszamy do zapisania się na krótkie spotkanie, podczas którego nasz konsultant sprawdzi czy Państwa model i strategia zakupowa zwazane z energia i gazem sa dostosowane do aktualnej sytuacji rynkowej.

Bartosz Matras

Ekspert rynku energii, związany z branżą od 2012 roku

Były Head of KAM, zespołu odpowiedzialnego za strategicznych klientów w międzynarodowej spółce obrotu Absolwent m.in.: Politechniki Wrocławskiej i SGH w Warszawie

Energy Smart Services sp. z o. o.

ul. Na Ostatnim Groszu 3,

54-207 Wrocław, Polska

NIP: 8943209321

KRS: 0001030958

.png)

.png)

.png)